先看商业模式 。 电影公司根据主营业务不同分为“内容公司、发行公司、放映公司”三大类 。

内容公司 , 就是电影内容的输出方 , 最典型的如光线传媒、华谊兄弟等 。 这类公司主要的收入来源为影视内容的投资与制作 。 如2019年光线传媒“主投+独家发行”的《哪吒之魔童降世》的成功 , 让公司单季度净利润净增10亿元 。

发行公司 , 即负责将制作好的电影发行到各大院线、影院 , 代表公司有中国电影、猫眼娱乐等 , 发行业务通常是其最重要的收入来源 。

放映公司 , 典型的如万达电影、横店影视 。 电影放映 , 这类公司的影院相关收入(包括售票、广告、商品销售)往往占比最高 。

再看竞争壁垒 。 所谓竞争壁垒 , 简而言之就是抵御竞争的能力 。

内容公司的竞争壁垒在于影视IP的丰富性及爆款内容输出的持续性 , 尤其是后者 。

这方面光线传媒的表现引人注目 , 公司从2012年《泰囧》到2019年《哪吒之魔童降世》 , 几乎保持每年一部爆款电影的节奏 。 目前 , 光线传媒已在真人影视内容制作之外 , 培养起“动画影视”的第二条内容曲线 。

发行公司的竞争壁垒主要建立在院线资源及“特许经营”方面 。 这其中 , 中国电影与华夏电影受益于对国外大片发行的排他性优势 , 市场份额持续领先 。

放映公司的竞争壁垒主要体现在规模效应以及运营成本控制上 。

以万达公司为例 , 据艺恩数据 , 2021年 , 万达电影在国内院线的票房份额为15.3% , 是第二名大地院线的2倍多 。 此外 , 公司还利用与万达广场的特殊关系在租金上占尽优势 。

最后看财务基本面 。 仅从衡量风险的负债情况、商誉占净资产比例及盈利稳定性三个角度看 , 优秀的电影公司是凤毛麟角的存在 。

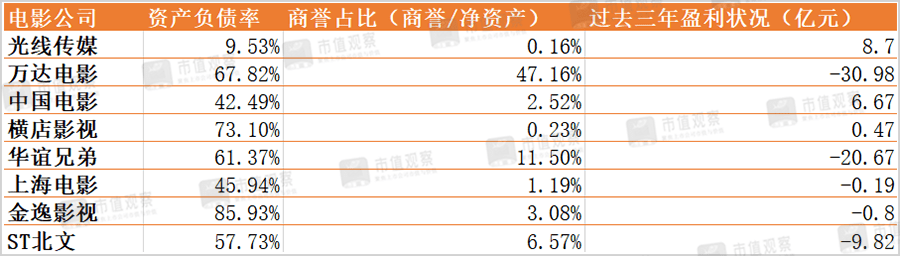

文章图片

▲8家电影上市公司三季度数据

从上图中不难看出 , 光线传媒的资产负债情况最为干净 , 其盈利的抗周期性也处于拔尖位置;中国电影尽管近期资产负债率有所攀升 , 但过去的盈利稳定性较好;横店影视相对于万达电影 , 在商誉占比及业绩稳定性方面占优 。

从估值上看 , 光线传媒、中国电影、横店影视2021年净利润对应的估值分别为38x、64.3x与35x , 其中光线传媒的估值与过去5年的平均水平基本一致 , 中国电影明显高于历史水平 , 横店影视则明显低于历史水平 。

考虑到当前电影公司正处在业绩修复期 , 在行业景气度不减的大前提下 , 电影股的投资思路依旧是排雷后 , 赌业绩有望大幅增长的公司 。

免责声明

本文涉及有关上市公司的内容 , 为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议 , 市值观察不对因采纳本文而产生的任何行动承担任何责任 。

【寒冬|影视股,寒冬已退?】 ——END——

- 演技|《藏海花》影视化,演员阵容出人意料,南派三叔越发商业化

- 的结果|影视剧一红就拍续集,但是一到续集必换人,最后的结果却不尽人意

- 影视剧|杨紫《沉香如屑》未播先火,原声配音只是惊喜之一,它能成爆款吗

- 新世界|现实主义影视作品集中推出 优质大题材回望峥嵘岁月

- 喜剧|电影《这个杀手不太冷静》,算不算影视碰瓷?

- 仙剑奇侠传|影视作品中的“少侠”应该长什么样?除了李逍遥还有谁?

- 王耀庆|影视剧《盛装》正式开播!宋祖儿演技在线,代入感强!

- 什么|《缺月》将影视化,女主初定袁冰妍,“丫鬟”人设却引发争议

- 周桂|贾玲和朱一龙配一脸?《今日影评》为你评述《穿过寒冬拥抱你》

- 献礼|盘点那些影视剧中的“寒冬”——冬奥献礼剧